Cours et exercices

Cours et exercices

Cours gestion budgétaire =>La gestion budgétaire des investissements

Chapitre 4 : La gestion budgétaire des investissements

L’investissement se définit comme l’affectation de ressources à un projet dans l’espoir d’en retirer des profits futurs. C’est un détour de production.

Les choix d’investissements d’aujourd’hui seront donc ressentis dans le futur et conditionnent l’évolution à long terme de l’entreprise: ainsi l’investissement est un pari sur l’avenir.

Au sein du système de contrôle de gestion, des procédures existent qui permettent de sélectionner, d’autoriser et de contrôler ces investissements.

L’objectif de ces procédures peut être de:

-s’assurer que les projets d’investissements proposés par les responsables opérationnels sont cohérents avec le développement à long terme et la stratégie de l’entreprise: c’est l’objet du PLAN DE FINANCEMENT;

-vérifier la validité des projets sur les plans commerciaux, techniques, financiers et légaux pour en cerner les avantages et les risques et en déterminera rentabilité c’est le but des MÉTHODES D’EVALUATION des investissements;

-suivre la mise en œuvre des investissements pour faire respecter les prévisions de dépenses telles qu’elles sont budgétées dans le BUDGET DES INVESTISSEMENTS.

Le deuxième point relève du choix des investissements alors que les deux autres constituent, à proprement parler, une prévision des investissements.

I – Rappel des méthodes de choix des Investissements

Ces méthodes permettent de connaître la rentabilité économique des investissements et de les sélectionner. Toutes comparent la dépense initiale, aux recettes attendues dans les années à venir, mais intègrent différemment le facteur temps.

1-1 Les méthodes de choix sans actualisation: a- le délai de récupération du capital investi :

Il faut déterminer le délai au bout duquel les flux nets de trésorerie permettent de récupérer le capital investi. L’investissement choisi est celui dont le délai est le plus court.

Choix de l’investissement A

b– Le taux de rentabilité comptable :

C’est le rapport entre le bénéfice annuel moyen procuré par l’investissement et la dépense initiale.

T = bénéfice moyen / capital investi

1-2 les méthodes de choix avec actualisation :

a- la valeur actuelle nette :

VAN = – dépense initiale + recettes nettes d’exploitation actualisées

Choix de l’investissement B

Les résultats obtenus dépendent du taux d’actualisation retenu : il doit être unique pour l’entreprise et représente le coût moyen des capitaux investis.

b- le taux de rentabilité interne (TRI) :

C’est le taux d’actualisation pour lequel la valeur actuelle nette est nulle.

II- la budgétisation des investissements :

La prévision des investissements s’effectue dans un plan prévisionnel à 5, 7 ou 10 ans selon les capacités de planification de l’entreprise. Elle s’inscrit dans la recherche d’équilibre financier à long terme exprimé par le plan de financement.

Le budget annuel des investissements ne retient que les conséquences financières de ce plan pour l’année budgétée.

2-1 Le plan de financement

C’est un état financier prévisionnel des emplois et des ressources de l’entreprise à moyen ou à long terme. Il traduit la stratégie de l’entreprise.

Les rubriques du plan de financement sont les suivantes :

Les emplois : dividendes à verser, acquisition des immobilisations, remboursement des dettes financières, augmentation du besoin en fond de roulement.

Les ressources : capacité d’autofinancement, cessions d’immobilisations, augmentation de capital, subventions d’investissement reçues, augmentation des dettes financières, diminution du besoin en fonds de roulement.

2-2 Le budget des investissements

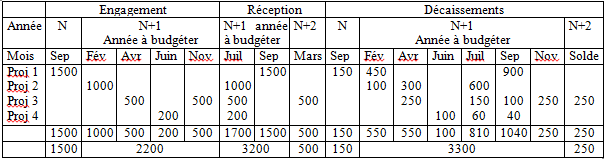

Le budget reprend les informations du plan d’investissement en les détaillants par responsable opérationnel afin de permettre un suivi administratif de l’engagement des dépenses. Le suivi des investissements s’organise en trois temps :

- les dates d’engagements : ce sont les dates à partir desquelles il n’est plus possible de revenir sur les décisions d’investissement sauf à payer un dé

- les dates de décaissement : ce sont les différents moments où il faut régler les travaux engagé Outre leurs conséquences en matière de trésorerie, il est important de vérifier la cohérence entre les montants facturés et ceux budgétés.

- les dates de réception : elles conditionnent le démarrage des activités de fabrication et donc la rentabilité des projets envisagé

SVP POUVEZ VOUS EXPLIQUER LE TABLEAU DE BUDGETISATION? JE NE COMPREND PAS BIEN COMMENT CA MARCHE

et est ce tout le cours prévu pour ce chapitre?